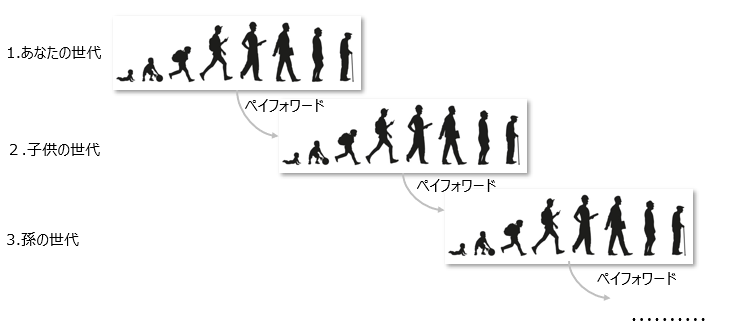

子供や孫もお金に困らないよう、各自が大人になるまでに1億円を貯めるにはどうすればよいか考えています。宝くじを買うといった方法ではなく、現実的な方法です。そして何より大切なことは、一家いや一族が未来永劫お金に困らないようにするためには、私以外も同じことができる、つまりシンプルかつ再現性があることです。ちなみに、原資は贈与税がかからない年間110万円です。

まず頭に思い浮かべるのが、ジュニアNISAでしょう。そのため、少しだけ解説します。

ジュニアNISAとは?

ジュニアNISAは、子供のための投資をサポートする制度で、非課税で投資ができるのが大きな特徴。年間80万円までの投資額が非課税になるため、子供の将来のために効率的に資産を増やすことができます。ただし投資先が決められています。税優遇のメリットが大きいため、活用をおすすめします。

原資である110万円

贈与税の非課税枠は年間110万円。この範囲内であれば、贈与税を支払う必要がなく、毎年確実に子供のために資金を贈与することができます。

ちなみに、親が子どもの口座で資産運用すること、つまり名義預金や名義株ではないか?と疑われる問題があります。しかし、「親が自分のために子どもの名義である口座を使って資産運用する場合」は問題となりますが、「子どもが資産運用したいと言っており、子供から親が頼まれ、子供の同意を得、子どもに変わり資産運用する場合」は問題ありません。詳細はここです。

実際のプラン

以下は、具体的な計画の一例です。やることはシンプルにこの2つ。お金を水に例えると、「水道の蛇口をひねり続け、流れ込む水を絶やさないこと(資金投入)」と「袋に空いた穴から水が出ていかないよう、せき止めること(正しい節税対策)」です。

- 資金投入:毎年の贈与とそれを使った積極的な投資

- 親や祖父母から子供への贈与を毎年110万円まで行う。この資金を元にジュニアNISAで投資を行う。2019~2023年はジュニアNISAが使えるため、この枠である80万円/年を最大限利用する。

- 節税対策:確定申告により、自動的に収めた税金を取り戻す

- 税金は正しく納めます。正しくとは少なくもなく、そして多くなもなくです。詳細はここを見てください。ジュニアNISAのメリットが存分に感じられるはずです。

これを市場が荒れる雨の日も、右肩上がりの晴れの日も、休まず続けることで、複利効果によって資産は効率的に増えていきます。つまり、「時間がお金を育る」アプローチです。

シミュレーション

1億円が貯まるまでに何年かかるのか、それは年利何%の場合なのかを計算してみます。シンプルにするため、ここではこのような条件にします。より現実に近い条件下でのシミュレーションは次回にまわします。

- 投資額&タイミング:

- 毎年100万円を年初に投資。これはお祖父ちゃん、お祖母ちゃんからのお年玉など想定外の収入(贈与)があるため、現実的に110万円きっちりは難しいためです。

- 最初の5年間はジュニアNISAを利用。つまり、80万円は非課税、残り20万は特定口座で運用するため課税されることになります。しかし今回のシミュレーションでは、税金は考慮しないため無関係です。

- 年利

- 3、5、7%の3パターン

- 税金&手数料

- 考慮せず

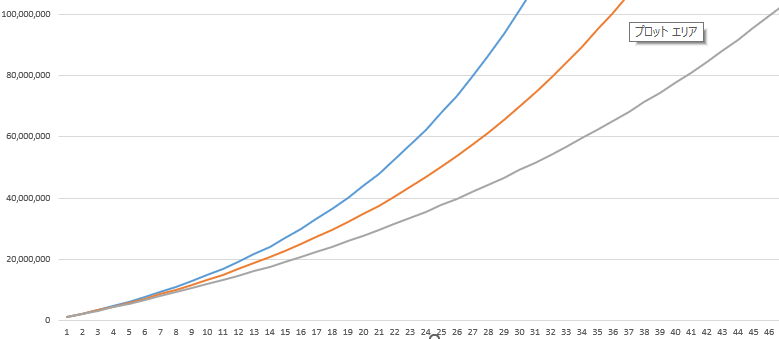

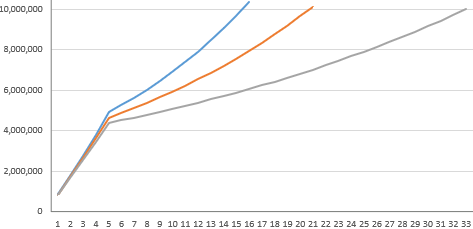

さて結果はどうなるかというと、こちら。グラフは左から年利7%、5%、3%です。

総額1億円になるまで運用期間はこうなりました。

- 年利7%で29歳。とてもよい。20代後半であれば好きなことがこの後できる!!

- 年利5%で35歳。これもよい。家族がいる頃だと思うので、将来の不安がなくなる!

- 年利3%で46歳。ちょっと遅い。できれば30代のうちに達成したい。

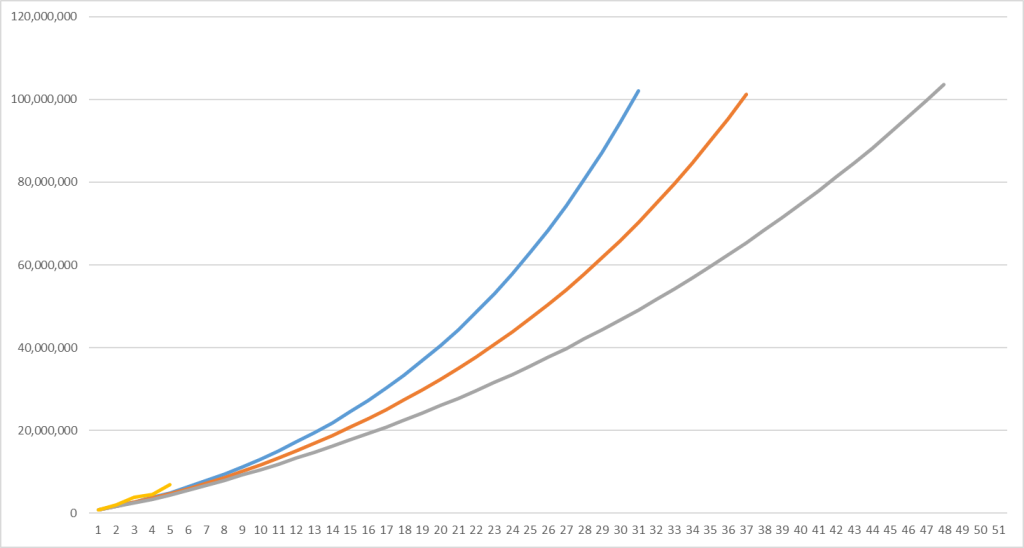

ちなみに、1億円という観点とは違いますが、ジュニアNISAを5年間ふるふる活用した場合、このジュニアNISAの400万円は年利7%で15歳、年利5%で20歳、そして年利3%で32歳で1,000万円を超えます。最初の5年間は毎年80万円追加投資するため傾きが急ですが、その後は追加投資せず放置のため傾きが緩やかになります。

つまり、1億円達成シミュレーションからして、資金を投入し続けることで破壊力が格段に増すことがわかります。

実績

・2023/12時点

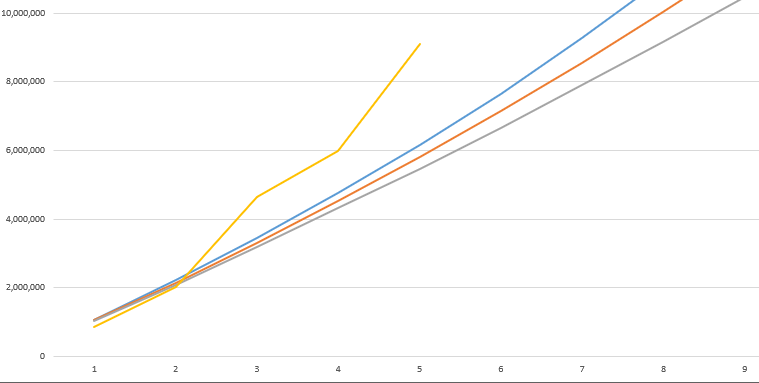

2019年から開始した5年間の実績です。左下の黄色い線なのですが、スケールが違いすぎて分かり辛いですが、7%を上回っていることがわかります。

拡大するとこうなります。

コロナ渦でも投資を続けた結果、市場回復の波に乗れ、5年目にして年利7%の場合の7年目と同等です。つまり、2年ほど先行していることから、順調です。

ちなみにこれはここでは触れませんが、ジュニアNISAによるインパクト、つまり非課税のメリットはこちらで解説します。